14 Июн, 2025, 18 Зулҳижжа, 1446

14 Июн, 2025, 18 Зулҳижжа, 1446

«Ислом тараққиёт банки» гуруҳи таркибига кирувчи «Хусусий тармоқни ривожлантириш Ислом корпорацияси» (ICD) Ўзбекистоннинг бир неча тижорат банкларида Ислом молия маҳсулотлари ва хизматлари тақдим этувчи дарчаларни («Ислом дарчалари») очиш юзасидан кенг кўламли ишлар олиб бормоқда.

Ушбу дарчалар фаолиятини йўлга қўйиш 2021 йилнинг иккинчи ярмида амалга оширилиши режалаштирилган. Ислом дарчалари ўз фаолиятини бошлаганда мамлакатда фаолият юритувчи тадбиркорлар ва жисмоний шахсларга қандай молиявий хизматлар таклиф қилинади? Ислом дарчаларининг банклар ва уларнинг мижозлари учун қандай фойдали томонлари бор? Айнан мана шу саволларга қуйида жавоб беришга ҳаракат қиламиз.

Ислом банкчилиги ва анъанавий банкчилик

Ислом дарчалари фаолиятини тушуниш учун биринчи навбатда ислом банкчилигини анъанавий банкчиликдан қандай фарқлари борлиги ҳамда таклиф қилинаётган хизматлар ва маҳсулотлар турларини билиб олиш мақсадга мувофиқ.

Умуман олганда, Ислом молияси қарз бериш ёки молиялаштириш ишларида айнан шариат тамойиллари ва қоидаларига асосланган жараёнларни қамраб олиши ҳамда Ислом молия тамойилларига мос бўлган битимлар тузади. Шу билан, Ислом молияси анъанавий молиялаштириш ёки қарз беришдан фарқ қилади. Масалан, гўшт маҳсулотини олайлик, ҳайвон ёки парранданинг ислом дини талабларига риоя қилган ҳолда сўйилиши уни (яъни гўштни) ҳалол гўшт сифатида талқин қилинишига сабаб бўлади. Худди шу каби, молиялаштириш ёки қарз беришда, ёки бошқача айтганда, тарафларнинг молиявий муносабатларга киришишида ислом дини талабларига амал қилиниши молиявий маҳсулот ва хизматларни ҳалол/шаръий деб эътироф этилишига сабаб бўлади.

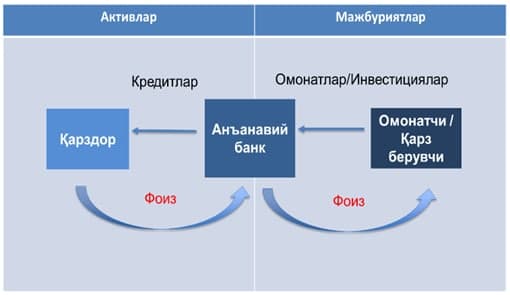

Қуйидаги сурат эса, айнан Ислом банкчилигининг анъанавий банкчиликдан қайси жиҳатлари билан фарқланишини бизга кўрсатади:

Юқорида келтирилган суратдан кўриниб турганидек, Ислом банкчилигида маблағларни жалб қилиш шариат тамойиллари асосида шерикчилик, қарз ёки сақлаб бериш (омонат) шартномалари асосида амалга оширилади. Анъанавий банкчиликда эса, кафолатланган фоиз эвазига маблағлар жалб қилинади.

Ислом банкингида жалб қилинган маблағларнинг ишлатилиши ҳам анъанавий банкчиликдан моҳиятан фарқ қилади. Маблағлар Ислом молияси тамойилларига биноан, сотиш, ижара/лизингга бериш ёки шерикчилик асосида ёхуд молиялаштириш/инвестиция шартномалари асосида амалга оширилиши мумкин.

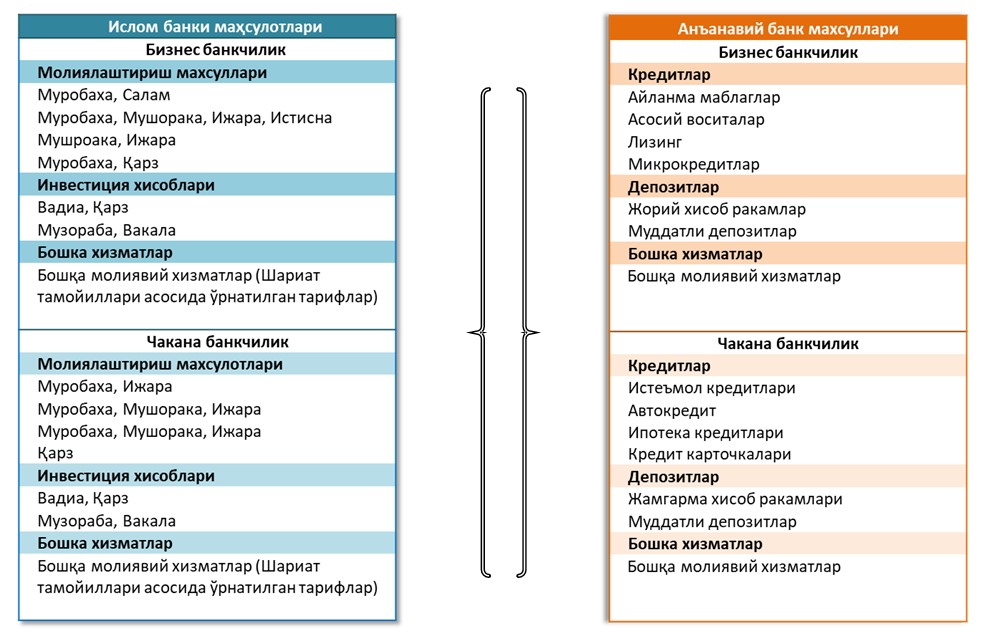

Ислом дарчаси маҳсулот ва хизматлари

Юқорида келтирилган маълумотлар асосида Ислом дарчаси хизматлари ва маҳсулотларини (анъанавий банк хизматлари ва маҳсулотларига солиштирган ҳолда) қуйидагича тушунишимиз мумкин бўлади:

Юқоридаги ислом дарчаси томонидан кўзда тутилган молиявий хизматлар ва маҳсулотларни ҳозирда мавжуд анъанавий банк хизматлари ва маҳсулотларига муқобил эканлиги, шу билан бирга анъанавий банкчиликка нисбатан ҳатто мослашувчан эканлигини кўришимиз мумкин. Масалан, юридик шахсларга мўлжалланган асосий воситаларни молиялаштиришни оладиган бўлсак, ушбу турдаги молиялаштириш ислом дарчаси орқали бир неча усул билан (шартнома турига боғлиқ), мижознинг молиявий ҳолати, бизнес режаси ва фаолият туридан келиб чиққан ҳолда амалга оширилиши мумкин.

Яна бир мисол: ҳозирги вақтда юртимизда уй-жойга бўлган юқори талабни қондиришга қаратилган ипотека кредитларига муқобил сифатида ислом дарчалари бир неча усул билан уй-жой сотиб олишни молиялаштириши мумкин. Албатта, бу мамлакатимиздаги уй-жойни молиялаштириш билан боғлик муаммоларнинг яна бир ечими сифатида кўрилиши керак.

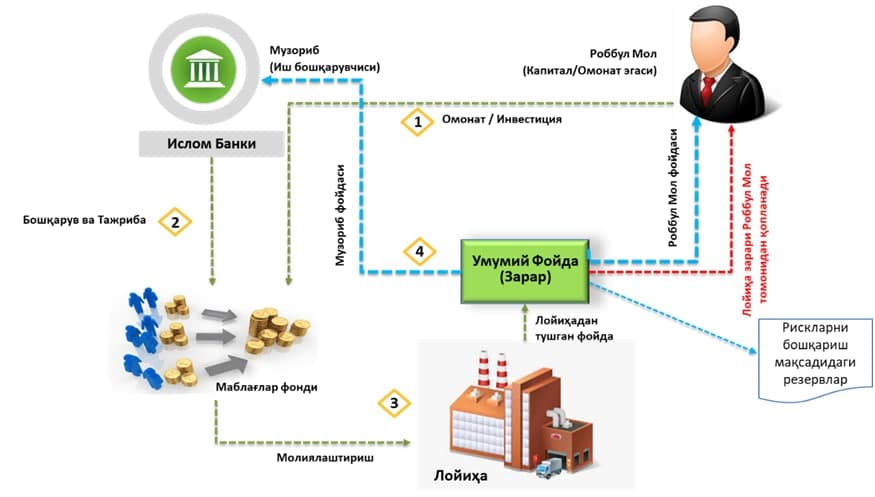

Ислом дарчалари ҳам жисмоний ва юридик шахслардан, ҳамда турли сармоядорлардан (жумладан хорижий) молиявий маблағлар жалб қилиш орқали фаолият юритади. Бу маблағлар анъанавий банкчиликда бўлгани каби талаб қилиб олингунча ёки муддатли омонат (депозит) шаклида жалб қилиниши мумкин. Қуйидаги чизмада айнан муддатли омонатларнинг ишлаш механизми ислом банкчилигида, жумладан ислом дарчаларида қандай ташкил қилинишини кўришимиз мумкин:

Ислом банклари муддатли жалб қилинган маблағларни асосан юқоридаги расмда тасвирланган механизм асосида молиялаштиришга йўналтиради ва лойиҳадан олинган фойдани муддатли депозит эгалари ёки сармоядорлар ўртасида уларнинг улушига мос равишда мутаносиб тақсимлайди. Бу механизм мураккаб банк дастурий таъминоти ёрдамида амалга оширилиб, ушбу дастурий таъминот депозит эгаларининг маблағларини тўғри, оқилона, ислом молияси тамойиллари асосида фаолият юритувчи лойиҳага ишлатилиши ва олинган даромадларни аниқлик билан омонат эгалари ёки сармоядорлар ўртасида уларнинг улушига мос равишда тақсимланишини таъминлайди.

Шуни таъкидлаб ўтиш ҳам лозимки, ҳозирги кунда анъанавий халқаро молия ташкилотлари ҳам ислом банк тизимини мамлакатлар иқтисодиётида муҳим аҳамият касб этиши мумкинлигини тан олмоқда ва ушбу тизимни татбиқ этишни бошлади.

Ислом дарчаларининг фойдалари

Ислом дарчаси ушбу дарчани очишни режалаштирган тижорат банклари учун қуйидаги фойдаларга эга:

• Ички ва ташқи манбалардан молия маблағлари жалб қилиш ҳисобидан банкларда қўшимча молиявий маблағлар пайдо бўлади (яъни, ликвидлилик ошади);

• Банклар ўз активлари ва мажбуриятларини диверсификация қилишга эришади;

• Банклар ўзларида мавжуд анъанавий хизматларга қўшимча равишда ислом молия хизматларини ҳам таклиф этишади ва шу орқали ўз мижозларининг эҳтиёжларини янада тўлиқроқ қондиришади;

• Ислом дарчаси фаолияти натижасида келган даромад банкларнинг умумий даромади ошишига олиб келади;

• Ҳозирги вақтда анъанавий банк хизматлари ва маҳсулотларидан фойдаланмаётган мижозлар сони ислом дарчалари маҳсулот ва хизматларидан фойдаланишига эришилади, бу эса банкнинг умумий мижозлари сонининг сезиларли ўсишига олиб келади.

Ислом дарчаларининг бизнес, жисмоний шахслар ва мамлакат иқтисодиёти ривожланишига қўшиши мумкин бўлган ҳиссаси:

• Жисмоний ва юридик шахслар ҳамда хусусий тармоқ вакиллари ихтиёрида бўлган бўш пул маблағларининг мамлакат иқтисодиётидаги иштирокини ошириш;

• Мамлакатда капитал бозорни ривожлантириш ва диверсификациялаш;

• Лойиҳаларни молиялаштириш орқали кўплаб янги иш ўринлари яратиш;

• Камбағалликка қарши курашиш давлат дастурини амалга оширишга ҳисса қўшиш;

• Аҳолининг молиявий саводхонлиги ва иқтисодий фаоллигини ошириш;

• Жисмоний ва юридик шахсларнинг молиявий хизматларга бўлган эҳтиёжларини қондиришда муқобил хизмат турларини таклиф этиш;

• Банк тизимида рақобатни кучайтириш орқали банклар хизматлари турлари ва сифатини ошириш;

• Ислом молияси хизматларини татбиқ қилиш орқали мамлакатдаги хусусий тармоқ вакилларининг ишлаб чиқариш ва экспорт салоҳиятини ошириш.

Бир сўз билан айтганда, ислом молияси хизматлари мамлакатимиз тараққиётига жуда катта ҳисса қўшиши мумкин.

Ислом дарчасининг ташкил қилиниши

Ислом дарчаси кўп ҳолларда мамлакатларда ислом молия тизими ёки ислом молияси бўйича қонунчилик мавжуд бўлмаганда ташкил этилади. Чунки, Ислом дарчаси маълум мамлакатнинг мавжуд қонунлари ва хуқуқий базаси асосида чегараланган миқдордаги хизматлар ва маҳсулотларни анъанавий банкнинг таркибий бўлинмасининг маҳсулоти сифатида таклиф этади. Тўлақонли ислом банкчилиги хизматлари ва маҳсулотлари эса, одатда ўша мамлакатда тегишли қонунлар ишлаб чиқилганидан кейин тақдим этилади. Шу сабабли, кўпинча ислом дарчалари ташкил қилишдан қуйидаги мақсадлар кўзланади:

1) Мамлакатда ислом молия хизматларига талаб даражасини ўрганиш;

2) Ортиқча харажатларсиз банклардаги мавжуд инфратузилма (бинолар, ходимлар ва ҳоказо) асосида ислом молия хизматларини таклиф қилиш;

3) Ташкил этилган ислом дарчалари фаолиятини ўрганиш ва чуқур таҳлил қилиш орқали, мамлакатда ислом молияси ва банкчилигига оид қонун ишлаб чиқилиши юзасидан амалий таклифлар бериш;

4) Аҳоли ва хусусий тармоқ вакилларининг молиявий саводхонлигини ошириш орқали уларнинг мамлакат иқтисодиётидаги иштирокини ошириш;

5) Ислом дарчаси фаолияти натижаси таҳлили асосида банкларнинг келажакдаги ривожланиш стратегияларини ишлаб чиқиш.

Ҳозирги вақтда дунё миқёсида 80дан ортиқ мамлакатда 1,400га яқин ислом молия муассасалари мавжуд бўлиб, Халқаро Валюта Жамғармаси маълумотига кўра, сўнгги 10 йил ичида банк тизимида ислом молия муассасаларининг муҳим ўрни борлигини кўрсатиб берди. Эътиборлиси, Ислом молия муассасалари нафақат мусулмон ўлкаларда, балки Европа давлатларида, Канада, Филиппин ва Сингапур каби мусулмонлар ҳамжамияти озчиликни ташкил қиладиган мамлакатларда ҳам мавжуд.

Хулоса ўрнида шуни айтиш мумкинки, мамлакатимизда шу йилнинг иккинчи ярмида очилиши режалаштирилаётган Ислом дарчалари банк тизимининг ривожланиши, молиявий хизматлар сифатининг ошиши, хусусий тармоқ вакиллари салоҳиятининг ўсиши, аҳоли турмуш даражасининг яхшиланиши ҳамда мамлакат иқтисодиёти ривожига ҳисса қўшиши нуқтаи назаридан муҳим аҳамиятга эга.

Музаффар Низомиддинов

Хусусий тармоқни ривожлантириш бўйича Ислом корпорацияси (ICD) етакчи мутахассиси, МДҲ давлатлари бўйича лойиҳа менежери

Ҳозирги кунда ислом жамиятида, дунё мусулмонлари, айниқса юртимиз мусулмонлари орасида фатво бериш, фатво чиқариш, фатво сўраш каби атамалар кўп ишлатилмоқда.

Фатво сўзи араб тилида “саволга жавоб бериш” маъносини англатади. Истилоҳда эса, шаръий масала ҳақида савол сўраган одамга далилга асосланган ҳолда жавоб беришдир.

Биринчи фатво берувчи шахс Расулуллоҳ саллаллоҳу алайҳи васаллам бўлган. У зотдан кейин саҳоба, тобеин ва кейинги давр мужтаҳид уламолар фатво бериш билан шуғулланиб, бугунги кунимизгача давом этиб келмоқда. Шариатда мусулмонлар ҳаётида пайдо бўладиган саволлар бўйича фатво берилиши бу фарзи кифоя амал ҳисобланади.

Қуръон ва ҳадисдан ҳукм чиқаришнинг ўзига хос талаблари мавжуд. Қуръон ва ҳадисга асосланган ҳолда мусулмонларнинг манфаатларидан келиб чиқиб, инсон камолоти, жамият фаровонлиги ҳамда унинг ижтимоий тараққиётини кўзлаб ҳукм чиқариш алоҳида билим ва малака талаб этади. Мўътабар манбаларда қайд этилишича, араб тили, Қуръон ва ҳадис илмлари, фиқҳ ва ислом тарихини жуда чуқур ва мукаммал биладиган ва яна бошқа зарур сифатларга эга бўлган шахсларгина фатво бериш ҳуқуқига эга.

Шундай бўлса-да, бирор-бир масалада ҳукм чиқариш зарур бўлиб қолса, аввало, мазҳаблар таълимотига таянилади, агар уларнинг бирортасида масаланинг ечими топилмаса, мусулмонларга осонлик ва қулай шароит яратиш нуқтаи назаридан муфтийлар томонидангина фатволар чиқарилиши мумкин.

Фатво бериш масъулияти. Исломда фатвонинг ўрни ва таъсири муҳим бўлиши билан бирга ўта масъулиятли вазифа ҳам ҳисобланади. Чунки фатвода Аллоҳнинг ҳукмларини баён қилиш мақсад қилиниб, унда ҳалол-ҳаром, савоб-гуноҳ, жаннат-дўзах орасидаги амаллар кўрсатиб берилади. Имом Шотибий раҳматуллоҳи алайҳ фатво бериш масъулияти ҳақида тўхталиб қуйидагиларни таъкидлайди: “Муфтий – ҳукмларни етказишда Расулуллоҳ саллалллоҳу алайҳи васалламга ўринбосар ва У зотнинг меросхўри ҳисобланади. Шу боис у Расулуллоҳ соллалллоҳу алайҳи васаллам номларидан гапиради”.

Ҳақиқатан, Абдуллоҳ ибн Жаъфардан ривоят қилинган ҳадиси шарифда Расулуллоҳ саллаллоҳу алайҳи васаллам бу борада огоҳ ва эътиборли бўлишга чақириб: “Фатвога журъатли бўлганларингиз дўзахга журъатли бўлганингиздир”, – деганлар. Яъни воқеъликни тўлиқ ўрганмай, етарли билим ва тажриба орттирмай туриб, қўрқмасдан журъат билан фатво беришдан қайтарганлар.

Буни чуқур англаб етган мусулмонларнинг дастлабки авлодлари ўзларидан илмли шахс бўлган жойда сукут сақлашган.

Имом Молик раҳматуллоҳи алайҳдан гоҳо элликта масала сўралганда биттасига ҳам жавоб бермаган пайтлари бўлган экан. Бунинг сабаби сўралганда, у зот: “Жавоб берувчи ўзини аввал дўзахга солиб кўрсин, халос бўлишига кўзи етса, жавоб берсин”, – деган эканлар.

Абу Алий аз-Зарирдан ривоят қилинади: “Мен Аҳмад ибн Ҳанбалга: “Кишига фатво бериши учун қанча ҳадис етарли, юз минг ҳадис етадими?” – дедим. У: “Йўқ”, – деди. Мен: “Икки юз мингчи?” – дедим. У: “Йўқ”, – деди. Мен: “Уч юз мингчи?”, – дедим. У: “Йўқ”, – деди. Мен: “Тўрт юз мингчи?” – дедим. У яна: “Йўқ”, деди. Шунда мен: “Беш юз минг бўлсачи?”, – деган эдим, у: “Умид қиламан”, – деб айтди”.

Юқорида келтириб ўтилган далиллардан келиб чиқиб шуни таъкидлаш лозимки, фатво бериш ўта масъулиятли бўлганлиги жиҳатидан унга ҳамма ҳам журъат қилавермайди. Бунинг ортида жамият ва унда яшовчи шахслар учун ғоят хатарли зарарлар келиб чиқиш мумкин. Шайх Рамазон Бутий айтади: “Ҳукм чиқариш илми тиббиёт илми кабидир. Мабодо бировнинг фарзанди оғир касалга чалиниб қолса, у тегишли ташхис қўйиш ва фарзандини даволаш учун тиббиётга оид китобларни титадими ёки малакали шифокорнинг олдига борадими? Тўғрисини айтганда, унинг эси жойида бўлса, кейинги йўлни танлайди. Динда ҳам худди шундай. Аслида бу тиббиётдан ҳам муҳимроқ, шунингдек қамрови жиҳатидан хавфлироқдир”.

Ҳеч кимга сир эмаски, ҳозирги кунда баъзилар ўзича оят ва ҳадислардан ҳукм чиқариб, нотўғри фатволар бериб, ўзини ва ўзгаларни адаштирмоқда.

Баъзи бир эътироф этилмаган шахслар ёки маълум мақсадларга йўналтирилган тузилмалар томонидан қўштирноқ ичидаги “фатволар” инсонларни ислом маърифатидан узоқлаштиришга сабаб бўлмоқда. Айниқса, уларнинг “жиҳод”, “байъат”, “такфир”, “бемазҳаблик”, “ҳижрат” каби масалалардаги асоссиз “фатволари” ноҳақ қон тўкилишига олиб бормоқда ва инсонларнинг кафолатланган ҳуқуқларига раҳна солинишига сабаб бўлмоқда. Имом Молик раҳматуллоҳи алайҳнинг устозлари бўлган Робиа ибн Абдураҳмонни йиғлаган ҳолда кўриб, ундан бунинг сабабини сўрашганда, у зот кишилар диний-ҳуқуқий саволларни билими бўлмаган шахслардан сўрашаётганини кўрганлиги, бу ҳолат исломда катта хатар пайдо бўлганлигидан дарак беришини таъкидлаган эканлар.

Демак, чуқур илм, тажриба ва холислик каби фазилат бўлмай туриб, фатво беришнинг оқибати хайрли эмас. Шундай экан, баъзи доира ёки гуруҳлар томонидан исломда улкан масала сифатида қаралган ҳукмларга эътиборсиз ва масъулиятсизлик билан фатво беришлари ўзлари ва ўзгаларни ҳам адаштиришдир. Қандай қилиб шахсларни ва бутун бошли жамиятларни кофирга чиқариб, жамоат олдида уларга эргашишни ҳаром демоқдалар?!

Хулоса қилиб айтганда, фатвонинг мусулмонлар ҳаётида ўрни муҳимлигини ҳисобга олган ҳолда илм ва салоҳиятсиз фатво бериш ёки учраган кишидан фатво сўраш ва унга эргашиб кетавериш адашувга олиб боради. Бу каби салбий оқибатларни келтириб чиқарувчи ихтилофларнинг олдини олиш биринчи навбатда ислом марказлари ва уламоларнинг муҳим вазифаларидан ҳисобланади.

Аллоҳ таоло барчамизни турли ихтилоф ва фитналардан асраб, барчамизни мамлакатимизда минг йиллардан бери амал қилиб келинаётган ҳанафий мазҳабимизга мувофиқ ибодатларини адо этиб, завқли ҳаёт кечириш бахтига насиб этсин!

Иймон

Иймон  Намоз

Намоз  Рўза

Рўза  Закот

Закот  Ҳаж

Ҳаж  Қуръон

Қуръон  Ислом сабоқлари

Ислом сабоқлари  Aлоқа

Aлоқа