«Islom taraqqiyot banki» guruhi tarkibiga kiruvchi «Hususiy tarmoqni rivojlantirish Islom korporatsiyasi» (ICD) O'zbekistonning bir necha tijorat banklarida Islom moliya mahsulotlari va xizmatlari taqdim etuvchi darchalarni («Islom darchalari») ochish yuzasidan keng ko'lamli ishlar olib bormoqda.

Ushbu darchalar faoliyatini yo'lga qo'yish 2021 yilning ikkinchi yarmida amalga oshirilishi rejalashtirilgan. Islom darchalari o'z faoliyatini boshlaganda mamlakatda faoliyat yurituvchi tadbirkorlar va jismoniy shaxslarga qanday moliyaviy xizmatlar taklif qilinadi? Islom darchalarining banklar va ularning mijozlari uchun qanday foydali tomonlari bor? Aynan mana shu savollarga quyida javob berishga harakat qilamiz.

Islom bankchiligi va an'anaviy bankchilik

Islom darchalari faoliyatini tushunish uchun birinchi navbatda islom bankchiligini an'anaviy bankchilikdan qanday farqlari borligi hamda taklif qilinayotgan xizmatlar va mahsulotlar turlarini bilib olish maqsadga muvofiq.

Umuman olganda, Islom moliyasi qarz berish yoki moliyalashtirish ishlarida aynan shariat tamoyillari va qoidalariga asoslangan jarayonlarni qamrab olishi hamda Islom moliya tamoyillariga mos bo'lgan bitimlar tuzadi. Shu bilan, Islom moliyasi an'anaviy moliyalashtirish yoki qarz berishdan farq qiladi. Masalan, go'sht mahsulotini olaylik, hayvon yoki parrandaning islom dini talablariga rioya qilgan holda so'yilishi uni (ya'ni go'shtni) halol go'sht sifatida talqin qilinishiga sabab bo'ladi. Huddi shu kabi, moliyalashtirish yoki qarz berishda, yoki boshqacha aytganda, taraflarning moliyaviy munosabatlarga kirishishida islom dini talablariga amal qilinishi moliyaviy mahsulot va xizmatlarni halol/shar'iy deb e'tirof etilishiga sabab bo'ladi.

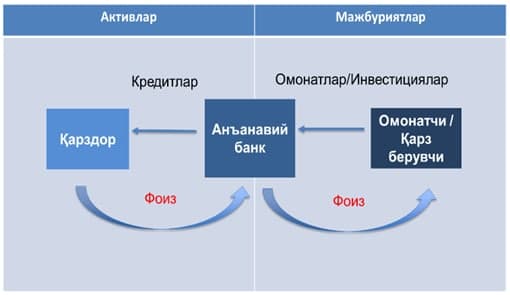

Quyidagi surat esa, aynan Islom bankchiligining an'anaviy bankchilikdan qaysi jihatlari bilan farqlanishini bizga ko'rsatadi:

Yuqorida keltirilgan suratdan ko'rinib turganidek, Islom bankchiligida mablag'larni jalb qilish shariat tamoyillari asosida sherikchilik, qarz yoki saqlab berish (omonat) shartnomalari asosida amalga oshiriladi. An'anaviy bankchilikda esa, kafolatlangan foiz evaziga mablag'lar jalb qilinadi.

Islom bankingida jalb qilingan mablag'larning ishlatilishi ham an'anaviy bankchilikdan mohiyatan farq qiladi. Mablag'lar Islom moliyasi tamoyillariga binoan, sotish, ijara/lizingga berish yoki sherikchilik asosida yoxud moliyalashtirish/investitsiya shartnomalari asosida amalga oshirilishi mumkin.

Islom darchasi mahsulot va xizmatlari

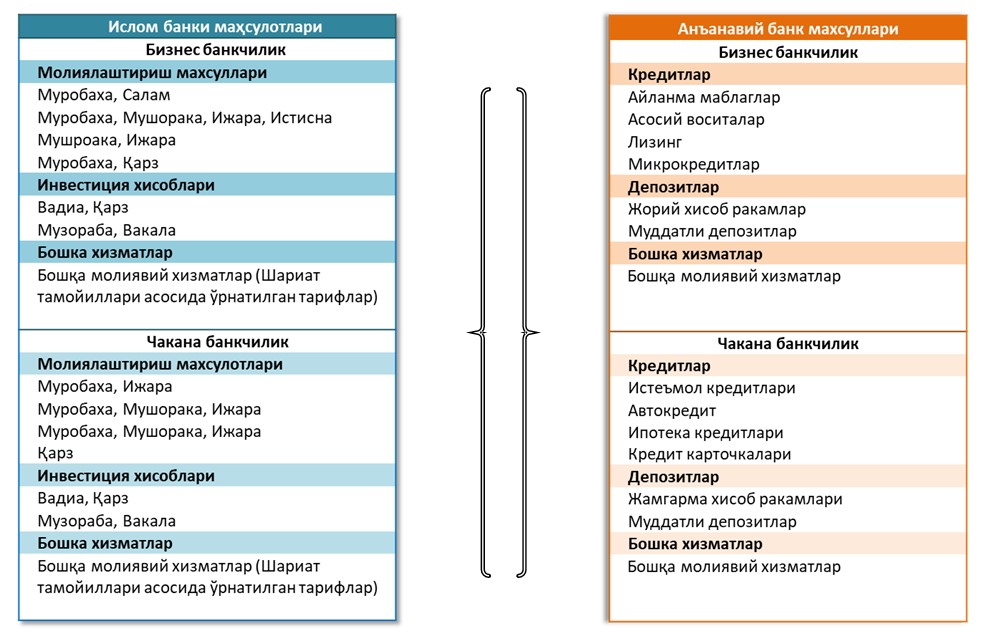

Yuqorida keltirilgan ma'lumotlar asosida Islom darchasi xizmatlari va mahsulotlarini (an'anaviy bank xizmatlari va mahsulotlariga solishtirgan holda) quyidagicha tushunishimiz mumkin bo'ladi:

Yuqoridagi islom darchasi tomonidan ko'zda tutilgan moliyaviy xizmatlar va mahsulotlarni hozirda mavjud an'anaviy bank xizmatlari va mahsulotlariga muqobil ekanligi, shu bilan birga an'anaviy bankchilikka nisbatan hatto moslashuvchan ekanligini ko'rishimiz mumkin. Masalan, yuridik shaxslarga mo'ljallangan asosiy vositalarni moliyalashtirishni oladigan bo'lsak, ushbu turdagi moliyalashtirish islom darchasi orqali bir necha usul bilan (shartnoma turiga bog'liq), mijozning moliyaviy holati, biznes rejasi va faoliyat turidan kelib chiqqan holda amalga oshirilishi mumkin.

Yana bir misol: hozirgi vaqtda yurtimizda uy-joyga bo'lgan yuqori talabni qondirishga qaratilgan ipoteka kreditlariga muqobil sifatida islom darchalari bir necha usul bilan uy-joy sotib olishni moliyalashtirishi mumkin. Albatta, bu mamlakatimizdagi uy-joyni moliyalashtirish bilan bog'lik muammolarning yana bir echimi sifatida ko'rilishi kerak.

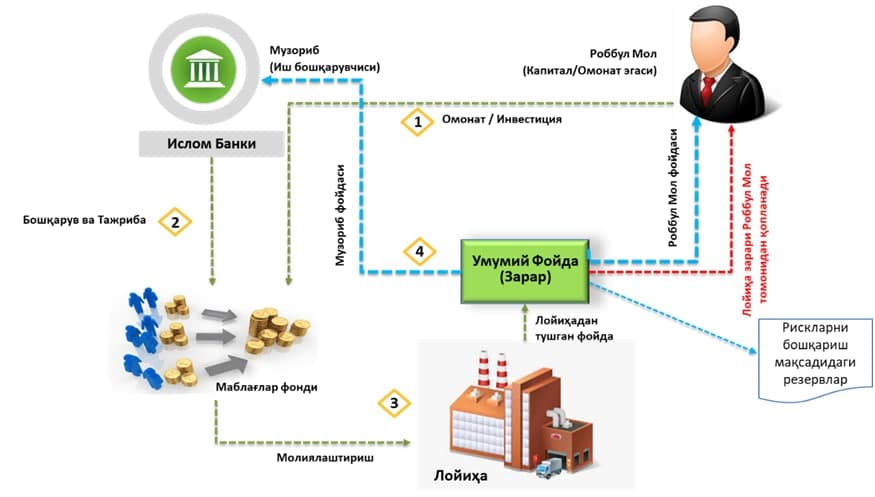

Islom darchalari ham jismoniy va yuridik shaxslardan, hamda turli sarmoyadorlardan (jumladan xorijiy) moliyaviy mablag'lar jalb qilish orqali faoliyat yuritadi. Bu mablag'lar an'anaviy bankchilikda bo'lgani kabi talab qilib olinguncha yoki muddatli omonat (depozit) shaklida jalb qilinishi mumkin. Quyidagi chizmada aynan muddatli omonatlarning ishlash mexanizmi islom bankchiligida, jumladan islom darchalarida qanday tashkil qilinishini ko'rishimiz mumkin:

Islom banklari muddatli jalb qilingan mablag'larni asosan yuqoridagi rasmda tasvirlangan mexanizm asosida moliyalashtirishga yo'naltiradi va loyihadan olingan foydani muddatli depozit egalari yoki sarmoyadorlar o'rtasida ularning ulushiga mos ravishda mutanosib taqsimlaydi. Bu mexanizm murakkab bank dasturiy ta'minoti yordamida amalga oshirilib, ushbu dasturiy ta'minot depozit egalarining mablag'larini to'g'ri, oqilona, islom moliyasi tamoyillari asosida faoliyat yurituvchi loyihaga ishlatilishi va olingan daromadlarni aniqlik bilan omonat egalari yoki sarmoyadorlar o'rtasida ularning ulushiga mos ravishda taqsimlanishini ta'minlaydi.

Shuni ta'kidlab o'tish ham lozimki, hozirgi kunda an'anaviy xalqaro moliya tashkilotlari ham islom bank tizimini mamlakatlar iqtisodiyotida muhim ahamiyat kasb etishi mumkinligini tan olmoqda va ushbu tizimni tatbiq etishni boshladi.

Islom darchalarining foydalari

Islom darchasi ushbu darchani ochishni rejalashtirgan tijorat banklari uchun quyidagi foydalarga ega:

• Ichki va tashqi manbalardan moliya mablag'lari jalb qilish hisobidan banklarda qo'shimcha moliyaviy mablag'lar paydo bo'ladi (ya'ni, likvidlilik oshadi);

• Banklar o'z aktivlari va majburiyatlarini diversifikatsiya qilishga erishadi;

• Banklar o'zlarida mavjud an'anaviy xizmatlarga qo'shimcha ravishda islom moliya xizmatlarini ham taklif etishadi va shu orqali o'z mijozlarining ehtiyojlarini yanada to'liqroq qondirishadi;

• Islom darchasi faoliyati natijasida kelgan daromad banklarning umumiy daromadi oshishiga olib keladi;

• Hozirgi vaqtda an'anaviy bank xizmatlari va mahsulotlaridan foydalanmayotgan mijozlar soni islom darchalari mahsulot va xizmatlaridan foydalanishiga erishiladi, bu esa bankning umumiy mijozlari sonining sezilarli o'sishiga olib keladi.

Islom darchalarining biznes, jismoniy shaxslar va mamlakat iqtisodiyoti rivojlanishiga qo'shishi mumkin bo'lgan hissasi:

• Jismoniy va yuridik shaxslar hamda xususiy tarmoq vakillari ixtiyorida bo'lgan bo'sh pul mablag'larining mamlakat iqtisodiyotidagi ishtirokini oshirish;

• Mamlakatda kapital bozorni rivojlantirish va diversifikatsiyalash;

• Loyihalarni moliyalashtirish orqali ko'plab yangi ish o'rinlari yaratish;

• Kambag'allikka qarshi kurashish davlat dasturini amalga oshirishga hissa qo'shish;

• Aholining moliyaviy savodxonligi va iqtisodiy faolligini oshirish;

• Jismoniy va yuridik shaxslarning moliyaviy xizmatlarga bo'lgan ehtiyojlarini qondirishda muqobil xizmat turlarini taklif etish;

• Bank tizimida raqobatni kuchaytirish orqali banklar xizmatlari turlari va sifatini oshirish;

• Islom moliyasi xizmatlarini tatbiq qilish orqali mamlakatdagi xususiy tarmoq vakillarining ishlab chiqarish va eksport salohiyatini oshirish.

Bir so'z bilan aytganda, islom moliyasi xizmatlari mamlakatimiz taraqqiyotiga juda katta hissa qo'shishi mumkin.

Islom darchasining tashkil qilinishi

Islom darchasi ko'p hollarda mamlakatlarda islom moliya tizimi yoki islom moliyasi bo'yicha qonunchilik mavjud bo'lmaganda tashkil etiladi. Chunki, Islom darchasi ma'lum mamlakatning mavjud qonunlari va xuquqiy bazasi asosida chegaralangan miqdordagi xizmatlar va mahsulotlarni an'anaviy bankning tarkibiy bo'linmasining mahsuloti sifatida taklif etadi. To'laqonli islom bankchiligi xizmatlari va mahsulotlari esa, odatda o'sha mamlakatda tegishli qonunlar ishlab chiqilganidan keyin taqdim etiladi. Shu sababli, ko'pincha islom darchalari tashkil qilishdan quyidagi maqsadlar ko'zlanadi:

1) Mamlakatda islom moliya xizmatlariga talab darajasini o'rganish;

2) Ortiqcha xarajatlarsiz banklardagi mavjud infratuzilma (binolar, xodimlar va hokazo) asosida islom moliya xizmatlarini taklif qilish;

3) Tashkil etilgan islom darchalari faoliyatini o'rganish va chuqur tahlil qilish orqali, mamlakatda islom moliyasi va bankchiligiga oid qonun ishlab chiqilishi yuzasidan amaliy takliflar berish;

4) Aholi va xususiy tarmoq vakillarining moliyaviy savodxonligini oshirish orqali ularning mamlakat iqtisodiyotidagi ishtirokini oshirish;

5) Islom darchasi faoliyati natijasi tahlili asosida banklarning kelajakdagi rivojlanish strategiyalarini ishlab chiqish.

Hozirgi vaqtda dunyo miqyosida 80dan ortiq mamlakatda 1,400ga yaqin islom moliya muassasalari mavjud bo'lib, Halqaro Valyuta Jamg'armasi ma'lumotiga ko'ra, so'nggi 10 yil ichida bank tizimida islom moliya muassasalarining muhim o'rni borligini ko'rsatib berdi. E'tiborlisi, Islom moliya muassasalari nafaqat musulmon o'lkalarda, balki Yevropa davlatlarida, Kanada, Filippin va Singapur kabi musulmonlar hamjamiyati ozchilikni tashkil qiladigan mamlakatlarda ham mavjud.

Hulosa o'rnida shuni aytish mumkinki, mamlakatimizda shu yilning ikkinchi yarmida ochilishi rejalashtirilayotgan Islom darchalari bank tizimining rivojlanishi, moliyaviy xizmatlar sifatining oshishi, xususiy tarmoq vakillari salohiyatining o'sishi, aholi turmush darajasining yaxshilanishi hamda mamlakat iqtisodiyoti rivojiga hissa qo'shishi nuqtai nazaridan muhim ahamiyatga ega.

Muzaffar Nizomiddinov

Hususiy tarmoqni rivojlantirish bo'yicha Islom korporatsiyasi (ICD) etakchi mutaxassisi, MDH davlatlari bo'yicha loyiha menejeri

Iymon

Iymon  Namoz

Namoz  Ro'za

Ro'za  Zakot

Zakot  Haj

Haj  Qur'on

Qur'on  Islom saboqlari

Islom saboqlari  Aloqa

Aloqa